自分の生活費にかかるお金を調べたら

大体、月25万円くらい支出があることがわかった。

そこから年金受給までいくら必要なのか計算してみる。

月25万円の支出で12ヶ月で年間支出300万円。

45歳で引退なら65歳の年金受給まで

300万×20年分で6000万円必要。

50歳なら4500万円、

55歳なら3000万円、

60歳なら1500万円必要。

やはり現実的なラインで目指すは4000万円か。

そこまで貯めたら別に仕事なんかしなくても生きていける気がする。

ここまでは年金もらうまでの話。

次は年金受給してからの話。

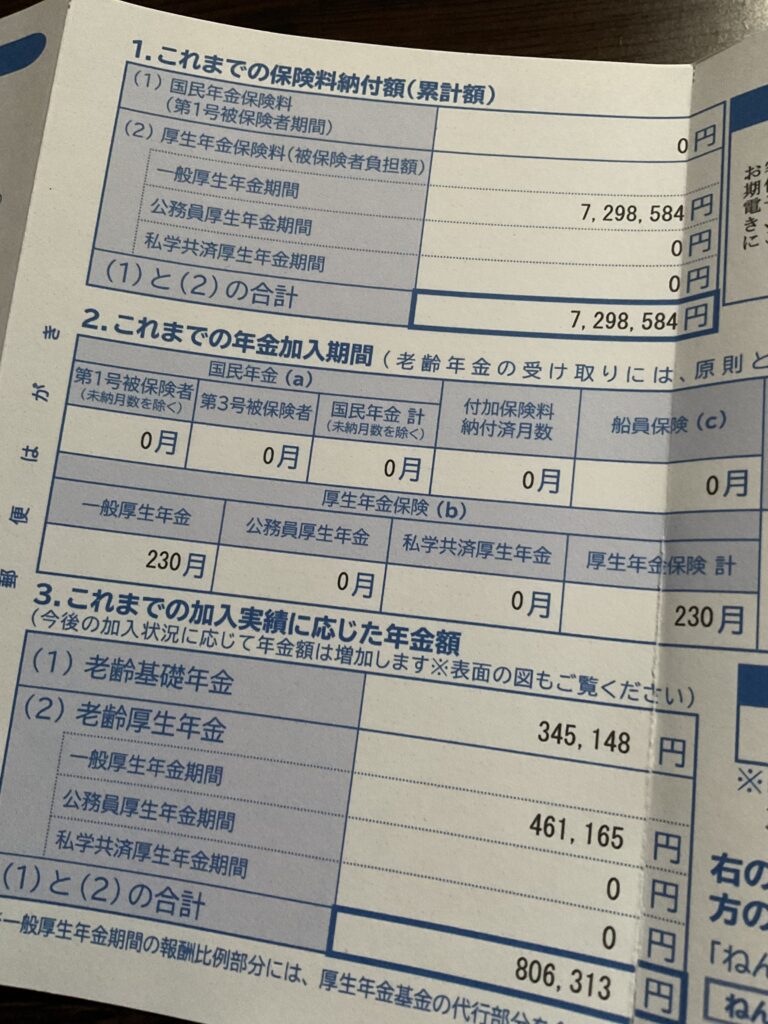

年金は20歳から始まって今年40歳の自分は20年間納めてきたことになる。

老齢基礎年金(A)はみんな同じで年間77万円(2024年度現在)ほどもらえる。

月額6.4万円(=A)ほどだ。

仮に5年後に会社を辞めて自営業で独立して

厚生年金(B)が25年のままだとしても

46万×125%【残りの20年のうち5年なので1/4の25%を100%に足した計算の値】

=57.5万

57.5÷12ヶ月=4.816666

月額4.8万円(=B)ほど。

基礎年金(A)+厚生年金(B)

= 6.4万円 + 4.8万円

= 10.2万円

月10万円が65歳から支給される計算になる。

生活費20万だと月10万の支出を貯金で埋めることになる。

85歳まで生きるなら20年間で240ヶ月。

240ヶ月×10万円で2400万円必要となる。

実際は嫁が6歳差なので嫁さんの基礎年金の77万円の分を引けば

77万円×14年【20年ー6年で85歳までの計算の値】=1078万円。

2400万円ー1078万円=1322万円

1322万円が老後で最低限の生活に必要な貯金額の目安だと思ってる

あくまで最低限の話で長生きリスクと豊かな老後を考えるなら2000万円だろう。

自分はこの2000万の老後資金をiDeCoだけで貯めようと思ってる。

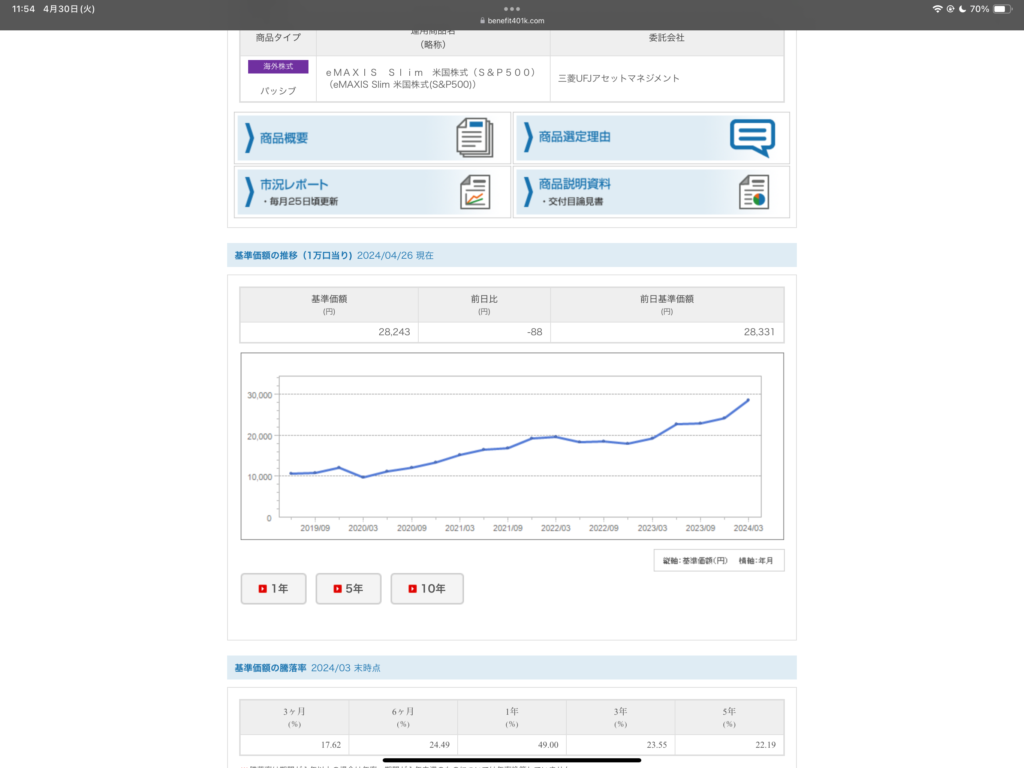

現在のiDeCo投資先は

eMAXIS Slim 米国株式(S&P500)

(eMAXIS Slim 米国株式(S&P500))

超ド安定のS&P500。

会社員は2022年10月からiDeCoにも加入できるよう法改正して

すぐに手続きをして現在継続中。

18万円になって評価額+40,944円。

一年半で22%増えてる。

ここ5年で見ても22%安定して伸びている。

会社が拠出している企業型拠出年金(DC)の方は7年くらい前から始まっていて

毎月6,000円ほど拠出されていて最近8,000円に上げてくれたので

iDeCoとDCを合計合わせると月に20,000円拠出していることになる。

DCの投資先は今まで元本確保型で拠出していたので

実際は2021年からスイッチングして分散投資してたけど

相場の雰囲気の波が感覚でわかってきてからは

海外の株式一択にしてる。

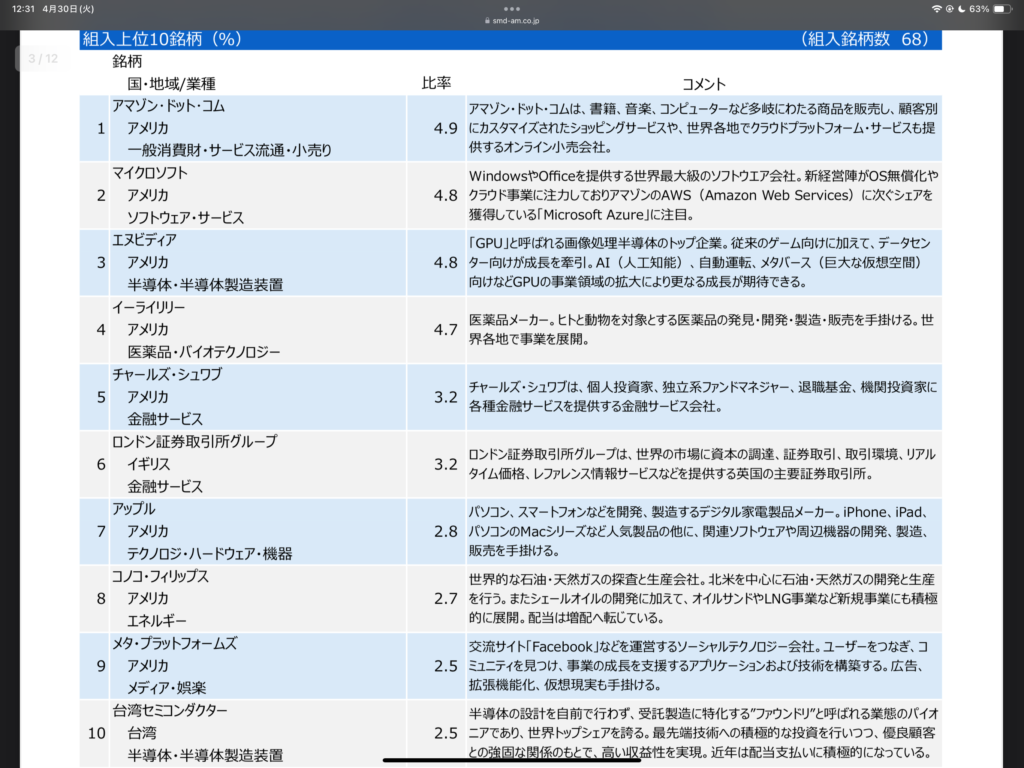

現在のDCの投資先は

大和住銀DC海外株式アクティブファンド

攻めまくる外国株式アクティブファンド100%。

昨年の年末12月に全て大和住銀DC海外株式アクティブファンドに100%にしてまとめた。

選定理由は、

・6位のイギリスのロンドン証券が入っているので

金融関係で金利上昇へのリスクヘッジができていること

・3位のAI半導体事業のリーダーのNVIDIAの比率が4.8と

NASDAQ100の4.3よりも多いので利益もしっかり取れること

・他に有望なファンドが見当たらなかったこと

が主な理由で100%にしている。

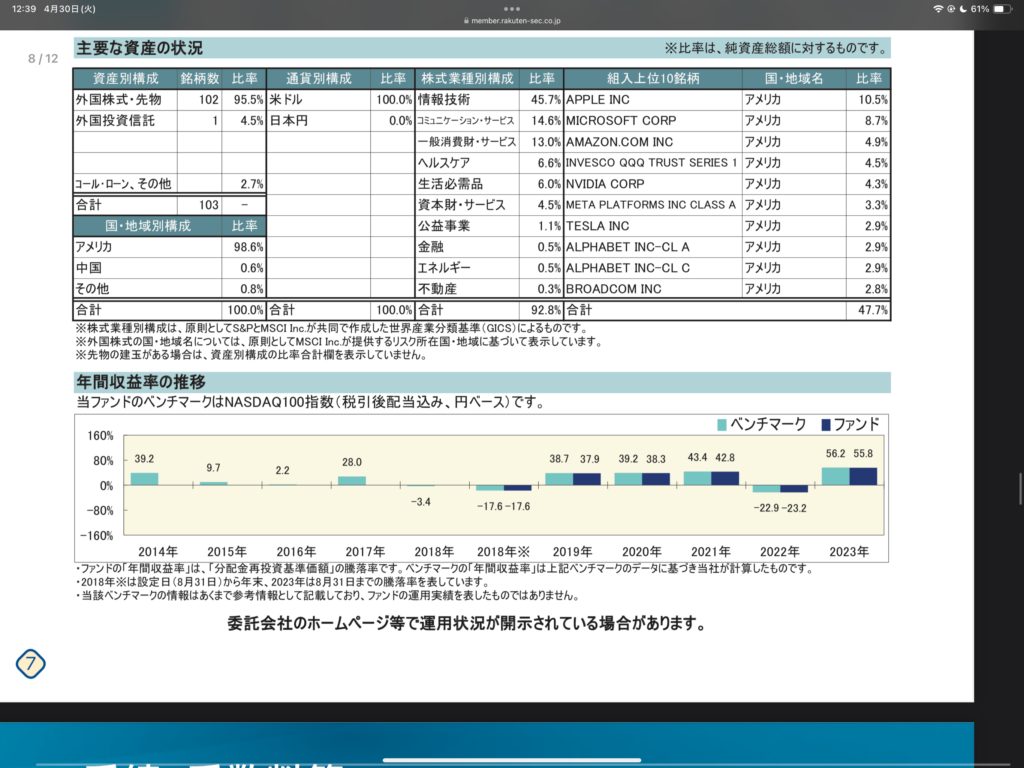

上記の画像はiFreeNEXT NASDAQ100インデックス

ちなみに嫁さんのiDeCoの投資先は

iFreeNEXT NASDAQ100インデックス

にしている。

この3種類のファンドを基本投資先にするのが自分は一番しっくりきた。

しばらくは🇺🇸NASDAQ100一択でいいような気もするけど

引き出すタイミングで暴落が起きた場合の保険で分散するのも

バランス良い気がするのでとりあえずはそのままで行くつもり。

現時点でiDeCoとDC合わせて90万近くの評価額の年金を

年利5%、10%、15%で25年で計算してみると

・90万円×105%^25年=304.77万円= a

・90万円×110%^25年=975.12万円= b

・90万円×115%^25年=2587.5万円= c

退職金としてiDeCoとDCの受け取りをしようとすると所得税がかかる訳だけど

控除できる制度があって控除する場合の

退職所得控除が現在は

20年までは、 加入年数×40万円 = A

20年以降からは、 (加入年数ー20年)×70万円 = B

65歳前後で引き出す予定にすると、

自分の場合は加入年数が32年になるので、

20年×40万円=800万円= A

(32ー20)年×70万円=840万円= B

A+B=800万円+840万円=1640万円

1640万円分の退職所得控除までは非課税で受け取れる仕組みになっている。

40歳以降もiDeCoの1.2万円拠出したシミュレーションが下の画像

年利5%が714万、10%が1592万、15%が3892万円となった。

先ほどの現在の評価額の90万円を運用しただけの分と足し合わせると、

年利5%で 714万+304万=1018万円

年利10%で 1592万+975万=2567万円

年利15%で 3892万+2587万=6479万円

非課税枠1640万円じゃあ全然足りない^^;

もちろん実際は年利5%で落ち着きそうだけど。

現状、過去5年間の年率リターンが

S&P500で20.7%、

大和住銀DC海外株式アクティブファンドが18.6%、

iFreeNEXT NASDAQ100インデックス25.6%、

なのを踏まえると、年利10%くらい余裕で超えていきそうで

楽観的になってしまう。

そんな現実が目の前で起こってるのに資本主義が信じられず、

たった1.2万円が積立できないだけで格差が広がってしまう

この世の中は恐ろしいと思う。

学校で習った数学がデタラメだと思うのだろうか。

勉強を軽んじて正解に辿り着けない人が多すぎる。

勉強なんかが何の役に立つのか、

そう子供に問われたときに

自分が自由に生きられるために勉強するんだよ。

と、しっかり答えられる大人になりたいものだ。

ほら、あなたの周りにたくさんいるでしょ、

勉強しないで大人になって苦労してる人。

苦労しないためにお金に困らない程度には

勉強しなさい。

お金に困らないと確信したら沢山遊べば良いんだよ。