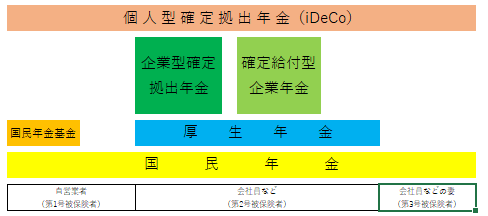

国民年金。

厚生年金。

そして企業型確定拠出年金(DC)と

個人型確定拠出年金(iDeCo)。

すべて理解している人は少ないだろうけど、

働いて納税してる人は必ず使った方がお得な制度。

今回は自分がどのファンドに拠出しているかまとめてみた。

まずは企業型確定拠出年金(DC)

国内株式では《ニッセイ日本株ファンド》

外国株式では《大和住銀DC海外株式アクティブファンド》

外国債券では《DCダイワ外国債券インデックス》

ポートフォリオ的には

国内株式40%、外国株式40%、外国債券20%程度を目安に

三ヶ月に一回ほどリバランスして調整してます。

2023年4月まで拠出額6000円だったけど、

会社側の方針で8000円までに上がった。

それに伴ってマッチング拠出も掛金の2倍になるので

12000円から16000円に増額できるようになった。

こちらは任意で自腹で掛金を給料から天引きなのだけど、

職場の上司とかは「お金減るよ?」とか言って

全く理解してないのに無責任に不安煽ること

言ってたくらい無知だったのがビックリした。

60歳以降でしか受け取りできないだけで

お金が減るわけじゃない。

むしろ利回りの複利で増えるので銀行に預けておくより

長期的にはお金は増えると思う。

年初来の実績では増えている。

それは事実。

金融庁のシミュレーションだと控えめに年利7%で20年間積み立てた場合だと

元金192万円が416万円とほぼ2倍になってる。

去年まで100%銀行に積み立ててたのを株式で運用しただけで既に

20%も資産増えている。

たまたま去年市場がボロボロだったので今年が上昇相場だったのも考えて

シミュレーションでは7%で計算したけど、

自分は運用次第で年利10%は行けると思ってます。

下落が不安なら利確するイメージで債券に割り振っていけば良い。

その辺は個人のリスク許容度で次第で管理していくのが

自分の心地良いポートフォリオ作りだと思う。

長くなったのでiDeCoの話はまた明日にしようかと思います。